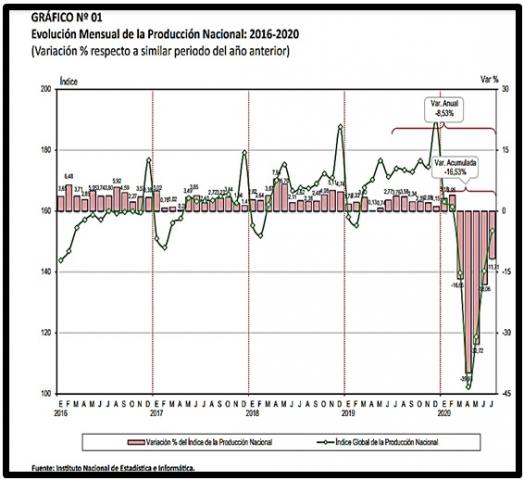

El decrecimiento mensual del producto bruto interno de mayo ha sido -40.49% informó la titular del Despacho de Economía y Finanzas (Ministra-215 en lo que va de la vida republicana), con cifras del Instituto Nacional de Estadística e informática (INEI) del 15 de junio por la mañana.

Todo un severo record

Confirma, en alguna medida, los cálculos del Reporte de indicadores líderes del MEF que, desde marzo 2020, generaban señales inequívocas que el costo económico de la pandemia y la necesaria cuarentena sería muy significativa, sobretodo en empleos.

El informe del instituto estadístico difundido por la Ministra de Economía estima que el decrecimiento productivo se ha encarnizado con la industria, el comercio, el transporte, los servicios de alojamientos turísticos y hoteleros, cuyas caídas oscilan entre – 60 y- 90%. Pero la rama más sufrida fue la construcción y su indicador adelantado, el cemento, cayó casi cien por ciento.

Dato relevante, las actividades agropecuarias aguantaron el chaparrón no sin dificultades evidentes en el caso de la agro exportación.

Criterios aportados en mayo para la elaboración del Reporte de indicadores muestra indicios de rebote en Junio.

El viaje a la “nueva normal” ha comenzado. El instituto emisor calcula un – 9.5% negativo para el 2020 con fuertes elementos de recuperación (en V) hacia fines de octubre.

El Banco Mundial se desmarca y anunció un -12% anual con una proyección –ceteris paribus- si todo es igual como ahora; pero que variará cuando tome nota del programa Arranca Perú, que seguirá inyectando liquidez a la demanda.

Si los “instintos animales” despiertan en los agentes, no es insólito pensar que el próximo año se bordearía del 3 a 6%. Y el 4.5% en 2022. Y soñar con el diez por ciento de crecimiento anualizado acumulado en los próximos tres años. Ver para creer.

Si se tuviera una matriz insumo producto con data actualizada sería posible, como señala el Profesor Efraín Gonzales de Olarte (2016) en su estudio de la estructura económica (p.43), orientar, construir escenarios y hacer simulaciones -no solo macroeconómicas- sino también sectoriales del impacto de las transferencias-bonos- en la demanda final, intermedia y en los productos y sectores del tablero de transacciones interindustriales. El multiplicador de empleo. Para la próxima será.

Nótese empero la importancia de la política económica contra el shock trazada por el MEF y por los jóvenes inquilinos de Junín. No se está frente a una típica crisis ciciica tendencial del modo de los 90. Que dicho sea de paso se llevó a todos los Ministros de economía y finanzas de ese periodo a la cárcel, luego de ser fiscalizados y encontrados culpables de los negocios corruptos de la dictadura de entonces.

Ellos vendieron los activos del Estado a vil precio, lo que el británico David Harvey denomina “acumulación por despojo”, empresas- las mismas- de los que hoy son parte de conglomerados, carteles, monopolios, oligopolios, monopsonios y otras formas de fallas del mercado. Toma y daca. Están controladas por una docena de grupos conglomerales, apóstoles en muchos casos, que estuvieron asesorados por una cúpula castrense corrompida, cuyos vínculos se anudan en directorios y juntas.

Lazos que han sido deconstruidos por los rigurosos análisis del sillón giratorio de Francisco Durand y los trabajos periodísticos de Ojo Público sobre los Panamá Papers. Y la actividad fiscal en Lavajato.

El Ministerio de Economía ha confiado que la inicial transferencia de los recursos de la reactivación pase por el sistema bancario jerarquizado por 4 potentes decisores, en lo principal, a casi un millar de concentradas grandes empresas, de un total de 71 mil beneficiarios del Repo del Central.

Como era de prever, además, se le han pasado por la guacha varias firmas quebradas, prófugos, enjuiciados, lava jateados. Falto más filtro.

Volviendo a la coyuntura. Otras cifras sobre precios provienen del resumen semanal del Central.

La inflación nominal, la subyacente -sin alimentos ni energía-, la tendencial convergen en torno al 1.8% interanual al cierre del 13 de junio. Nada que decir salvo el riesgo deflación.

Siendo que el BCRP utiliza, desde el 2002, el Esquema de Metas Explicitas de Inflación con un objetivo de precios (inflation targeting) ubicado en el rango de 1 a 3%; el resultado es paradójico, ya que si le descuenta del valor nominal de 1,8%, lo más probable que el país esté en inflación real cero. O negativa.

Mientras que el empleo toca fondo y los contagiados no decaen como se esperaba. Informales.

Un análisis de los precios de la canasta de consumo (0.2%) sindica malamente al tomate como gatillo de alzas, contenidas por la bajada de los combustibles, gas incluido. Y el noble limón, siendo que la inflación subyacente esta en 0.13% como la inflación de los servicios (0.15%).

Sin embargo estos resultados vienen con pinzas por el impacto que causan las intervenciones precautorias sobre los viruseados mercados y mercadillos urbanos periféricos y los no menos riesgosos aunque controlados centros de abastos del sector moderno urbano de las ciudades costeras. Son promedios.

En cualquier caso esta información sirve para medir el componente estacional del reporte de indicadores líderes o avanzados o adelantados como quiera discutir la nomenclatura académica. Breve digresión, existe un excelente documento de trabajo de Javier Escobal y Javier Torres (2002) sobre “Un Sistema de Indicadores Líderes del Nivel de Actividad para la Economía Peruana”. Lectura necesaria.

Pero volviendo a los precios. El dólar (3.39) se ha estado moviendo entre 3.30, 3.40 y 3.45 sol/dólar. Las fluctuaciones importan por cuanto nuestra economía es abierta en extremo y está parcialmente dolarizada.

Si bien desde el 2002, el sol ha ido paulatinamente ocupando el espacio monetario (que antes tenía el dólar) en especial por la creación de un mercado financiero de deuda, papeles y bonos en soles; siempre se debiera estar atentos a las fluctuaciones del tipo de cambio en una economía bimonetaria como la nuestra.

Para eso se diseñó oportunamente un protocolo de esterilización cambiaria y se guardó pan para mayo.

Con casi 74 mil millones de reservas internacionales netas en la caja del Central, está claro quién corta el jamón en la mesa de divisas.

Además el FMI no ha dudado un instante en abrirle una línea de crédito flexible de once mil millones de dólares, aplicando el antiguo adagio, “más vale tener un seguro y no necesitarlo que necesitar un seguro y no tenerlo”.

Lo que no está tan claro es para qué volver a salir a los mercados internacionales a colocar bonos en dólares . Si ya sabemos por la primera emisión que el agua está tibia y que aquí algunas instituciones pensionarias rebalsan de dólares colocados en el exterior. Inclusive, ilusión del apreciado profesor Calvo, emitir soles en Manhattan.

La tasa de referencia del Directorio del Banco Central está en 0.25% y la tasa de interés interbancaria en soles sigue bajando. El 10 de junio estaba en 0.22% anualizada e igual, la tasa preferencial corporativa a tres meses ha caído a 0.92%.

No dudo que el impacto de Reactiva debe haber interferido en la colocación de crédito FAE Mypes donde la tasa anual no bajaba de 15.1%. Según informa el RE del BCRP está en menos de 2%.

Es de suponer que estas nuevas circunstancias se hayan procesado en el modelo matemático previsional del BCRP; y el MPT haya entregado los escenarios para las calibradas orientaciones de reacción de las autoridades monetarias.

El que ha recibido en mayo un golpe tremendo es el ingreso fiscal. Cae -29.4%. La menor actividad reduce las ventas, los ingresos, posterga los impuestos, achica los empleos, los ingresos de los honorarios. En fin, caen los ingresos del Estado y también los gastos pero en menor proporción.

El déficit tiene fuentes de financiamiento internas del modo ahorro FEF, cuentas de depósito de entidades públicas, administración de fideicomisos, y externas si fueran necesarias como enseña el Profesor Félix Jiménez. Para eso el MEF se ha aligerado de las obligaciones que celosamente seguía el Consejo de política fiscal, una instancia ciudadana y profesional del protocolo de gestión del déficit (superávit) estructural que gobierna los niveles de ejecución del gobierno general. Veremos si las correcciones que debieran generarse en el reporte de actualización del Marco Macroeconómico Multianual (MMMA) modifican las premisas del próximo presupuesto General de la República.

Afuera la situación es parecida. Salvo algún grupo de disciplinados países como Vietnam, la pandemia ha hecho añicos a los sectores empleadores que miran el mercado internacional. Turismo por ejemplo, aviación, agro exportación, minerales, energía.

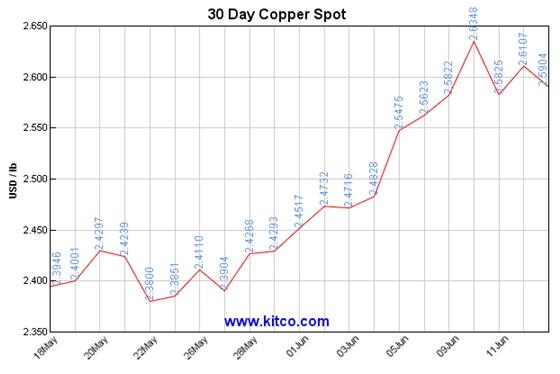

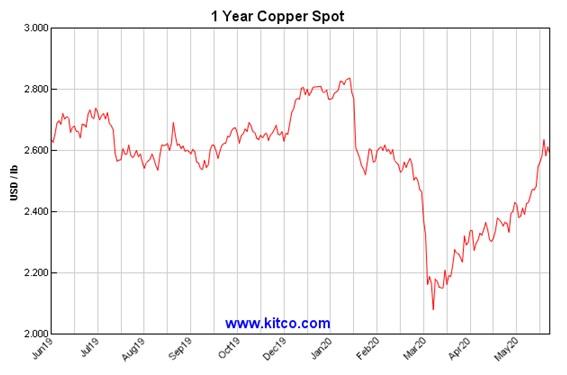

El comercio exterior prevé fuertes caídas. Sin embargo, el cobre, que es el salario del Perú ha repuntado en estas semanas lo que se muestra en un gráfico de Kitco. En las embravecidas aguas de la economía de libre mercado de los conglomerados, el MEF es la viga central del Estado peruano. Tiene, entre otros predecesores, al Ministro Ramón Castilla, quien liberó al Perú de la esclavitud.

http://m.inei.gob.pe/media/MenuRecursivo/boletines/informe-tecnico-produ… pdf

[banner id=»117862″]

El Búho, síguenos también en nuestras redes sociales: