El pasado 30 de marzo fue lanzado el programa de garantías más ambicioso dentro de la emergencia sanitaria: Reactiva Perú. Una de las características más importantes resaltada por distintas autoridades del Gobierno era su capacidad de alcance a las micro y pequeñas empresas (Mypes). Según las declaraciones del presidente del Banco Central de Reserva del Perú (BCRP), Julio Velarde, este programa tenía por objetivo atender a 350 mil empresas; de las cuales 314 mil serían Mypes1 (90%). Sin embargo, luego de más de un mes de implementación, los datos tienden a desmentir estos anuncios: ¿cuántas microempresas podrían beneficiarse en la práctica?

El mecanismo implementado por el BCRP para colocar los fondos entre las entidades financieras fue el de subastas. A la fecha, el BCRP realizó 10 subastas de Repos2 con Carteras Garantizadas en el marco del programa Reactiva Perú. Si bien es cierto este mecanismo constituyó un éxito en la determinación de tasas de interés históricamente bajas; a la fecha está lejos de cumplir con el alcance anunciado a las Mypes.

Antes de presentar los principales resultados de la revisión del avance del Programa, es importante partir por la estructura empresarial del país. Según datos al 2018,3 de los 2,393,033 empresas formales registradas a nivel nacional, el 95% pertenece al segmento microempresa, el 4% a la pequeña empresa y tan solo el 0.6% a la gran y mediana empresa. Por otro lado, en relación a la población empleada por las Mypes -principal objetivo del Programa-, al 2020, esta constituye el 85% del empleo privado en el país. Queda claro el rol que juegan estas unidades en el sostenimiento de la cadena de pagos y por tanto en la economía.

Resultados agregados de las subastas

El monto total colocado al 8 de mayo asciende a S/ 26,848 millones, lo que equivale al 89% del monto total asignado al Programa. Las entidades financieras adjudicadas fueron 21: 9 bancos, 2 financieras, 9 cajas municipales y una caja rural de ahorro y crédito. En relación a las tasas, el promedio más alto se registró en la quinta subasta (1.16); mientras que la más baja en la segunda y novena subasta (1.02); pero en general, son tasas de interés bastante bajas, comparadas con las vigentes en el mercado.

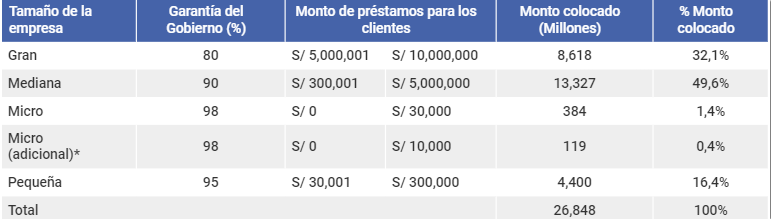

Tal como se aprecia en el cuadro 1, el monto total asignado se concentra principalmente en los tramos más altos, es decir, en aquellos que corresponden a la gran y mediana empresa con S/ 21,945 millones (82%); mientras que el monto asignado a los tramos más pequeños, Mypes, asciende a S/ 4,903 millones (18%). Esta concentración se explica, por un lado, por el mayor riesgo y mayor costo operativo de los créditos para las Mypes que conlleva a una menor demanda de fondos para este sector y, por el otro, por el mayor monto y menor riesgo de los préstamos que demandan las medianas y grandes empresas; actualmente en el mercado, un crédito para una gran y mediana empresa puede resultar más de 100 veces comparado con el de una Mype.

Cuadro 1. Monto total colocado según intervalos de garantía

*Corresponde a un Esquema Especial implementado por el BCRP cuyo tramo está destinado a los préstamos de empresas más pequeñas.

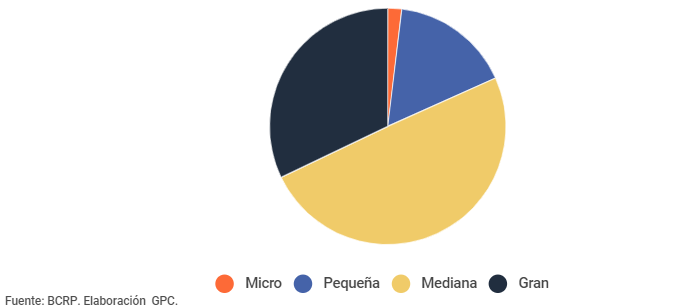

Gráfico 1. Participación de las empresas en el monto total colocado según segmento(Porcentajes)

Respecto al número de empresas potencialmente beneficiadas por el Programa, es importante resaltar que, al 5 de mayo, los créditos no habían llegado a las empresas, siendo el BanBif el primero en desembolsar un crédito de S/ 4.4 millones al Consorcio Jergos, Contratistas y Consultores S.A.C. Es por ello que aún no existe un registro del número de empresas beneficiadas; sin embargo, es posible aproximarnos.

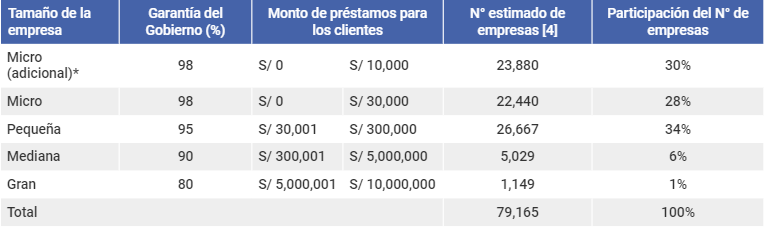

Para cada intervalo es posible calcular el crédito promedio y el número de empresas, tal como se muestra en el cuadro 2. En el escenario más conservador y al término de la décima subasta, 79,165 serían las empresas beneficiadas. Para las microempresas hay dos subcategorías: en la primera, el préstamo promedio seria S/ 5,000 y el número estimado de microempresas beneficiadas: 23,880; en la segunda, el crédito promedio es de S/ 20,000 y el número de microempresas beneficiadas: 22,440. En el caso de la pequeña empresa el crédito promedio sería S/ 165,000 y el número de empresas beneficiadas: 26,667. Estas cifras suman un total de 72,987 Mypes beneficiadas. Sin embargo, ¿cuánto representa este número de empresas respecto al objetivo planteado de más de 300 mil empresas?, o de manera general, ¿cuánto representa del universo de micro y pequeñas empresas a nivel nacional?

Cuadro 2. Número total de empresas beneficiadas según intervalo de garantía

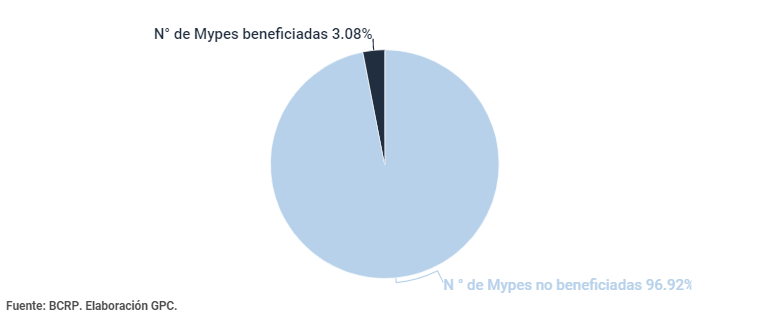

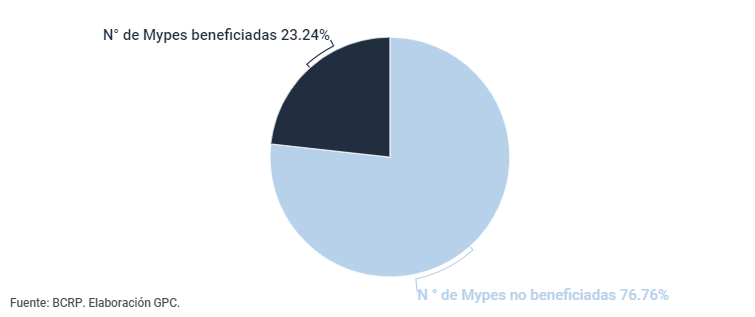

El número total estimado de Mypes atendidas por el Programa sería de apenas el 3% del total de micro y pequeñas empresas formales registradas a nivel nacional y el 23% del número objetivo del programa (314 mil). Considerando que ya se han colocado S/ 26,848 millones de los S/ 30,000 millones asignados al fondo. ¿Es posible esperar que estos resultados cambien con los S/ 3,000 millones restantes? ¿Qué factores han determinado esta distribución de los fondos asignados? ¿Depende este resultado en alguna medida de la práctica ausencia de las cajas rurales y cooperativas de ahorro que son las que más trabajan con el segmento de microempresas, muchas de ellas informales?

Gráfico 2. Porcentaje de Mypes formales que recibirían fondos, en relación al número total de Mypes registradas a nivel nacional

Gráfico 3. Porcentaje de Mypes que recibirían fondos, en relación al número objetivo del Programa

Estos resultados están vinculados al factor demanda. Si observamos la relación entre la demanda de las entidades financieras y los montos finalmente colocados en cada una de las subastas, es claro que para las microempresas hay mucho menos demanda. Veamos. Mientras la demanda por otorgar créditos a las micro empresas es un poco superior al monto finalmente colocado (el ratio 5 promedio es de 1.4), la demanda por colocar créditos a las medianas y grandes empresas es marcadamente superior que los montos finalmente colocados (el ratio promedio es de 2.1). Este es un indicador de la preferencia de las entidades financieras por colocar créditos en la mediana y gran empresa, por el menor riesgo y costo que implican. Asimismo, refleja también la baja participación de las entidades especializadas en microfinanzas durante las subastas, lo cual podría explicarse porque con tasas de interés tan bajas, difícilmente podrían cubrir sus costos operativos.

Finalmente, reforzando este último punto, según el último reporte del 2019 de la Superintendencia de Banca y Seguros (SBS)6, el sistema financiero nacional está compuesto por 15 bancos, 10 empresas financieras, 12 cajas municipales, 7 cajas de ahorro y crédito, y 9 Entidades de Desarrollo de la Pequeña y Microempresa (EDYPIME), siendo las 5 últimas entidades las especializadas en microfinanzas. Esto implica que solo el 24% de las microfinancieras participaron en las subastas, mientras que, en el otro extremo, más del 60% de los bancos recibirán fondos del programa Reactiva Perú.

En suma

Establecida la participación de las entidades del sistema financiero, la pregunta que surge es ¿cómo se reparte la torta? Hasta el momento no existe un registro detallado sobre los montos asignados por entidades financieras. El Programa se encuentra aún en la etapa de implementación, por lo que Cofide esta evaluando la cartera de clientes entregadas por las financieras. Al 8 de mayo, solo el Banco de Crédito del Perú, Banco Pichincha y Banbif firmaron contratos de garantías, emitiéndose así los primeros certificados. Se espera que finalizada la implementación toda la información vinculada al Programa sea transparentada.

El programa Reactiva Perú beneficiará muy poco a las microempresas, sólo al 2.0% del total; según los datos presentados, y apenas llegará al 23% de las 314 mil Mypes anunciado por el BCRP. Los recursos irán en un 81,7% para las medianas y grandes empresas. Por lo visto, la elevada garantía de 98% para los préstamos a las Mypes no es un incentivo suficiente para las entidades financieras que trabajan con este sector. El problema de fondo parece estar en que el modelo actual no considera un sistema de incentivos para que las entidades financieras aumenten su demanda y así canalicen los recursos a las microempresas.

[2] Un Repo es una operación de recompra en la que una entidad financiera (en este caso, el Estado) vende a un inversor un activo con el compromiso de comprarlo en una fecha determinada a un precio determinado. Esta operación también se conoce como reporto, ‘Repurchase Agreement’ o ‘Sale and Repurchase Agreement’.

[3] Perú: Estructura Empresarial, 2018 (INEI).

[4] El número de empresas fue estimado a partir de la marca clase (Xi) de cada intervalo, como crédito promedio, y el monto colocado.

[5] Demanda de las entidades financieras/monto colocado por el BCRP.[6]Carpeta de Información del Sistema Financiero, diciembre 2019.

[banner id=»117862″]

El Búho, síguenos también en nuestras redes sociales: