La Sociedad Minera Cerro Verde S.A. urge más agua para sus operaciones. Más aún por la pronta ampliación de su mina que le permitirá seguir explotando cobre y molibdeno dentro la región Arequipa. En la actualidad, Cerro Verde cuenta con cinco derechos de uso de agua superficial y subterránea. Ronald Fernández, exdirector de la Autoridad Administrativa del Agua (AAA) Caplina – Ocoña, explicó que la minera no tiene otra fuente a la que pueda recurrir. Su única alternativa es incrementar el uso agua tratada que produce la Planta de Tratamiento de Aguas Residuales (PTAR) La Enlozada. Una posición ventajosa para la empresa de Servicio de Agua Potable y Alcantarillado de Arequipa S.A. (Sedapar), pero que no supo (o no quiso) aprovechar en perjuicio de sus usuarios.

El 19 de diciembre último, Sedapar y Cerro Verde suscribieron el octavo convenio específico sobre este tema a puerta cerrada, en Lima. Con la firma del documento se concluyeron las negociaciones para ampliar el tiempo de operaci y mantenga a la PTAR La Enlozada de manera indefinida. Pues el tenor señala que será «hasta el 2060 o hasta el cierre de sus operaciones productivas, lo que ocurra después». A cambio, la minera podrá usar 1.5 metros cúbicos por segundo (m3/s) del agua tratada para su producción. Hay que recordar que, entre el 2016 y 2017, la empresa construyó y puso en funcionamiento la PTAR La Enlozada; en compensación, se le entregó 1 m3/s de agua, según ordena el convenio marco que firmó con Sedapar del 2011.

En un momento que ya no se puede objetar nada, los funcionarios, junto a integrantes del directorio de la empresa de saneamiento, recién socializaron los acuerdos a la ciudadanía tras la firma de este último convenio específico. “Se acordó que Cerro Verde opere la PTAR hasta el 2060 porque necesitamos asegurar el tratamiento de las aguas negras de la población”, declaró Yanet Montoya Vera, gerenta general de Sedapar. No firmar el convenio, adujo, significaría trasladar el costo del mantenimiento y operación de la planta a los recibos de los usuarios. Estimó que, si ello ocurría, el incremento promedio por familia sería de S/ 24. Actualmente, este concepto no está incluido en los recibos de sus usuarios.

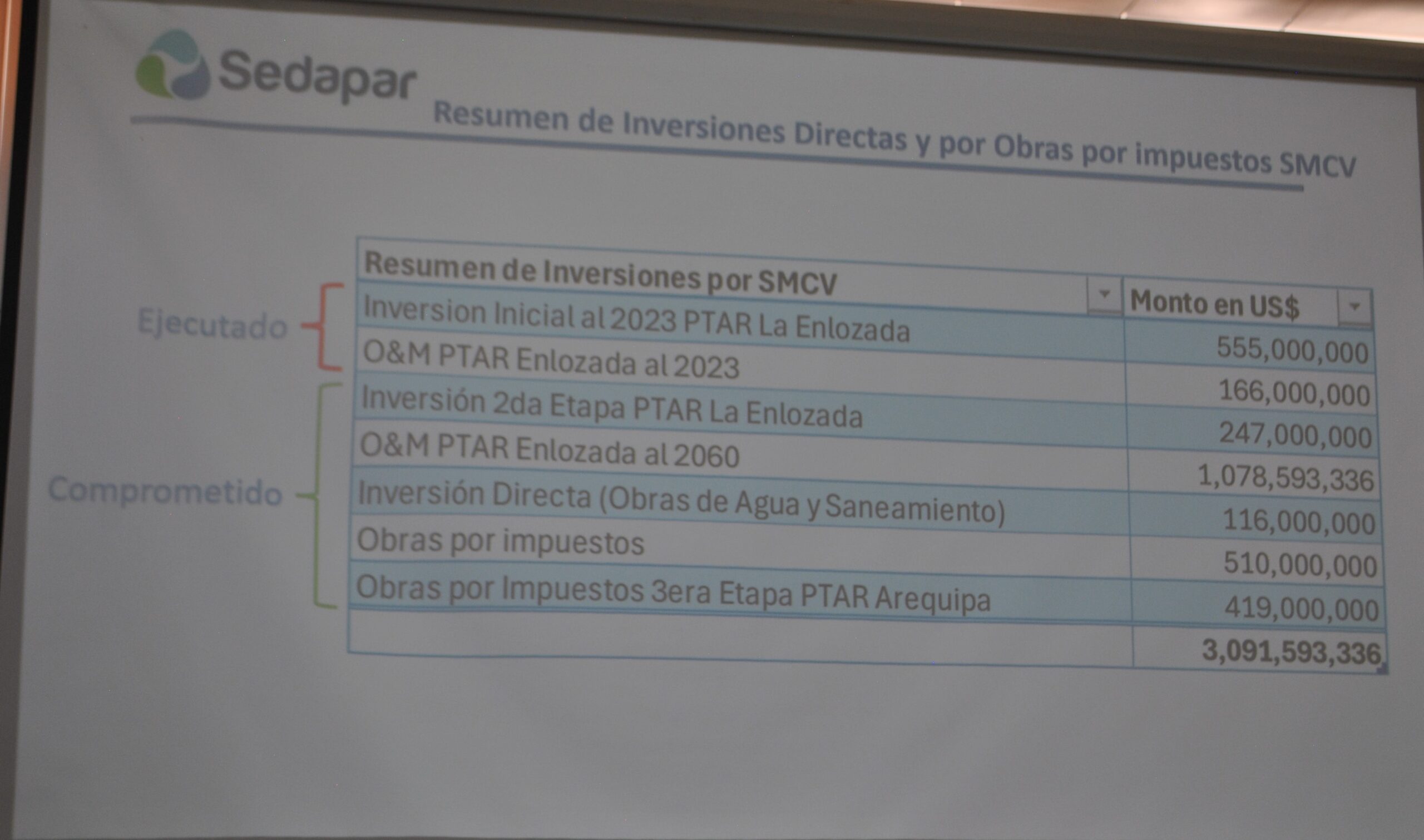

El octavo convenio, además, contempla una serie de inversiones que debe ejecutar Cerro Verde por el valor, a decir de Sedapar, de US$ 3,091 millones, como una suerte de contraprestación por el agua que usó y usará en los siguientes 35 años. Pero, ¿cuánto de lo que estimó conseguir Sedapar ante Cerro Verde en el transcurso de las negociaciones se concretó? ¿Es cierto que son más los beneficios para la empresa de saneamiento o todo lo contrario?

El costo estimado para el agua tratada se esfumó

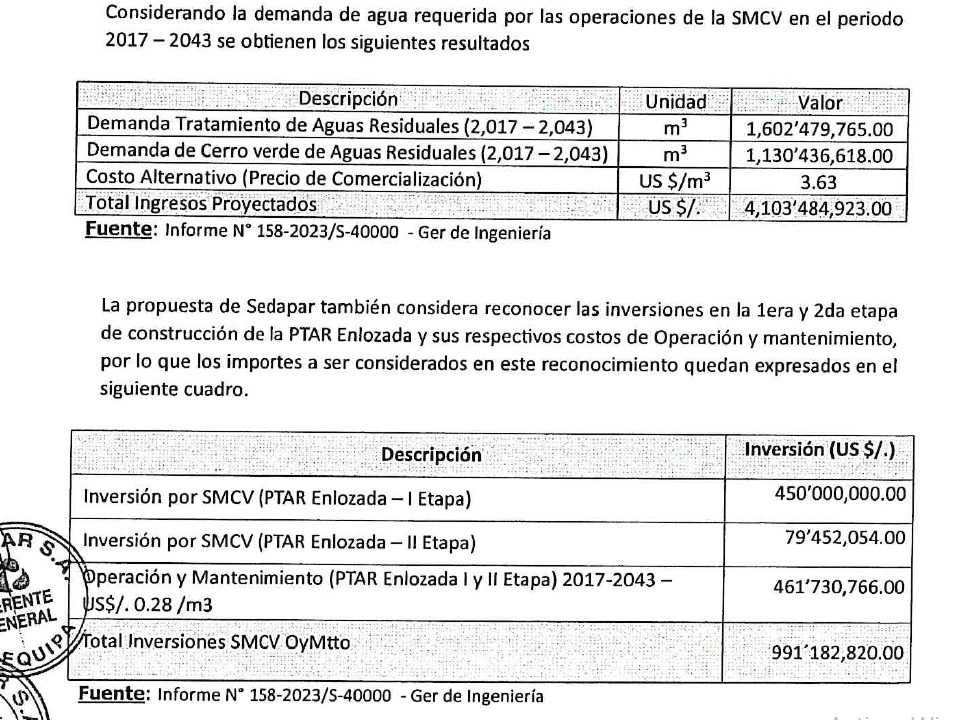

Durante los años que duraron las negociaciones, se plantearon varios precios para el pago por metro cúbico (m3) de agua tratada que debía efectuar la minera. Tal como estaba estipulado desde el inicio. Las partes tenían que ponerse de acuerdo sobre cuánto iba a ser el monto final, tal como exigía el quinto convenio específico. Sedapar propuso, en una segunda oportunidad, US$ 3.63 como monto de comercialización. La cifra se obtuvo a través del estudio final del consultor Pedro Sandoval Salazar. Incluso la Junta de Accionistas de Sedapar, en setiembre del 2023, aprobó dicho monto.

La empresa pública alegó en varias oportunidades tener todo el sustento técnico, legal y económico para poner en la mesa dicho precio. Incluso calculó que entre 2017 y 2043, tendría ingresos por US$ 4,103 millones. Esto por 1, 130 millones de m3 de agua tratada que dispondría Cerro Verde para sus operaciones en ese periodo. Aunque a la minera se le reste sus inversiones hechas hasta el momento (US$ 991 millones), seguiría debiendo US$ 3 ,112 millones. Así lo demuestra el cálculo en el informe ejecutivo del 2023 de Sedapar.

Pero la minera planteó una contraoferta. Propuso como precio US$ 3.10. Tras una nueva evaluación de Sedapar, tomando como referencia el costo de desalinizar agua de mar, finalmente acordaron que el costo final rebajado sea de US$ 3.46, un valor menor al que pretendía primigeniamente la empresa de saneamiento (US$ 3.63) con el que estimó cuantiosos ingresos. Para Montoya, el precio planteado estaba muy por encima del valor del mercado, a comparación de otros casos en el país. Pero toda esta labor y discusión de fijar un precio fue borrada de un plumazo. No se ha establecido pago alguno por parte de la minera para el uso de 1.5 mts cúbicos de agua por segundo por 45 años o más.

Se cambió la figura de venta del agua tratada

Así, Sedapar ya no cobrará un monto por el agua tratada que usa Cerro Verde. Montoya manifestó que se cambió la figura. Ahora ya no se puede hablar de comercialización (compra-venta), sino de una contraprestación recíproca, explicó. Es decir, Cerro Verde realiza inversiones para tratar los desagües de la ciudad de Arequipa y, a cambio, Sedapar le entrega 1.5 m3/s de agua tratada para sus operaciones. “La naturaleza jurídica del convenio no es una comercialización, tampoco una prestación. Son prestaciones recíprocas con lo que el monto al que llegamos (US$ 3.46) solo es un valor referencial”, explicó, sin rubor, en su exposición.

Este nuevo marco se debe a la publicación del Decreto Supremo N°009-2024 del 12 de diciembre del 2024, durante el gobierno de Dina Boluarte, justo en paralelo a las negociaciones. El decreto caído del cielo, deroga un anterior reglamento y dispone que los contratos suscritos antes del 2024 se regirán por sus disposiciones que estaban vigentes en el momento de la firma y hasta que finalicen. El convenio marco que firmaron tanto Cerro Verde como Sedapar es del 2011, por lo tanto, legalmente ya no se pudo negociar una venta del agua tratada en el octavo convenio.

Aunque Montoya insistió en que ya no se trata de una venta de agua tratada, informó que la minera debería a Sedapar “US$ 2 163 millones al día de hoy”. Pero tras una revisión al último convenio, no existe referencia alguna al costo del m3 o deudas de Cerro Verde por el uso ya hecho de agua residual.

El engaño de los US$ 3 091 millones

El octavo convenio sostiene que Cerro Verde invertirá en total US$ 3 091 millones por construir, mantener y operar la PTAR La Enlozada, hasta 2060 o más. Sin embargo, para llegar a dicha cifra se tomó en cuenta un conjunto de obras por impuestos (OXI) por el valor de US$ 929 millones. Esta modalidad tiene la particularidad que al final es la entidad pública, es decir, Sedapar es quien terminará pagando al Ministerio de Economía y Finanzas (MEF) por las obras que ejecute Cerro Verde a cuenta de sus impuestos. Las obras por impuestos no implican una erogación efectiva de la empresa, solo es un «adelanto de pago de sus impuestos» que serán descontados en 100% más otros beneficios.

Los funcionarios de Sedapar consideraron que esto es un logro, ya que se obliga a la sociedad minera a realizar proyectos en beneficio de la mejora del servicio y el aseguramiento hídrico de las provincias de la región. Pero si retiramos este monto, las inversiones directas de Cerro Verde suman US$ 2 162 millones, cifra idéntica a la que mencionó Montoya párrafos arriba. Así, la deuda de Cerro Verde queda en cero y, además, se deja la falsa impresión de un alto monto de inversiones, lo que redunda a favor de la imagen de la firma extractiva.

Ronald Fernández, ex director de la AAA Caplina – Ocoña, cuestionó que se consideré esta modalidad para compensar el recurso residual tratado por la minera. “Las obras por impuestos, son impuestos. Esto es un engaño porque no tiene nada que ver con el agua que se trata”, indicó.

SEDAPAR solo consiguió obras por US $ 116 millones

En septiembre del 2023, Sedapar dio a conocer estimaciones sobre el precio de agua residual tratada de la PTAR La Enlozada. En el documento de consultoría se indica que Cerro Verde le adeudaría por el uso de agua tratada entre 2017-2043 nada menos que US$ 4,103 millones. Esto, manteniendo el precio de US$ 3.63 por m3. Restando las inversiones realizadas por la empresa extractiva hasta ese momento (US$ 991 millones), la arruga de la minera hubiera sido US$ 3112 millones al 2043.

La empresa de saneamiento determinó que con ese dinero podría ejecutar un gran portafolio de inversiones integrado por 47 proyectos y que podrían encargársele al mismo Cerro Verde, como contraprestación por el agua reusada. Pero el desenlace fue otro. El octavo convenio marcó que solo se intervendrán obras de agua y saneamiento por el valor de US$ 116 millones para 22 proyectos, entre obras y financiamiento de expedientes técnicos. Una cifra muy lejana a la que calculaba Sedapar en 2023.

Aumento injustificado de los costos de inversiones de la minera

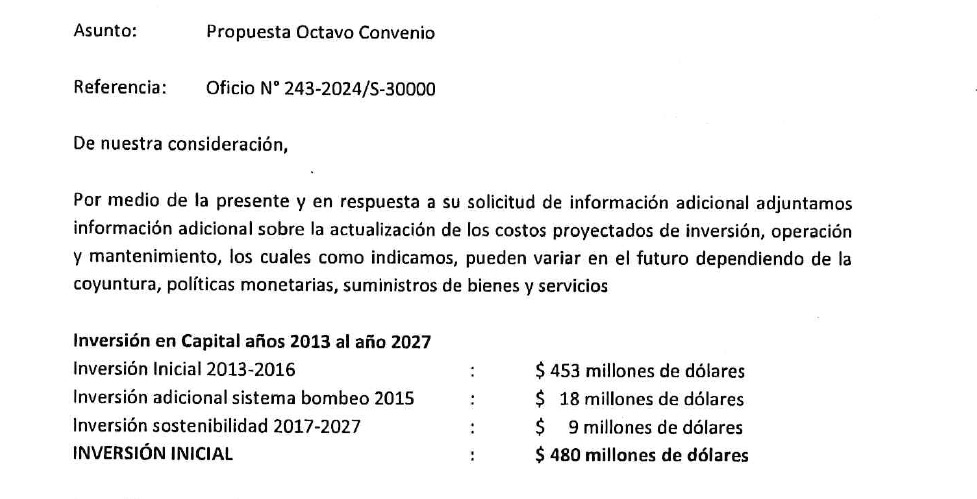

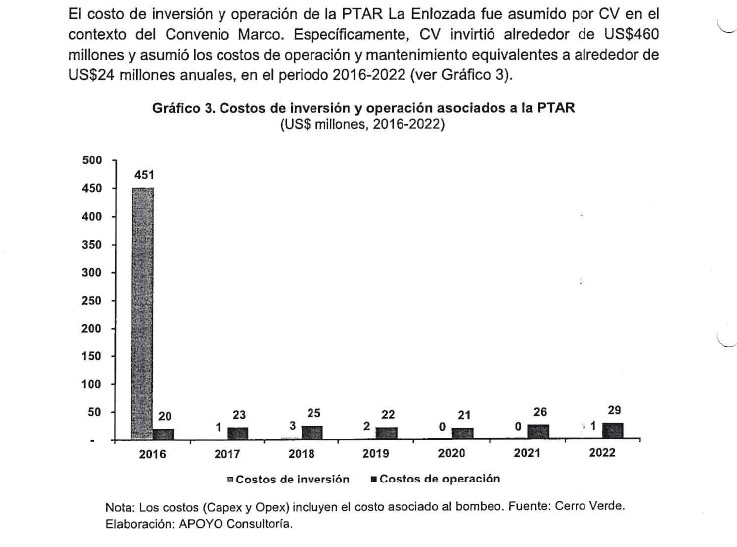

A lo largo de las negociaciones, Cerro Verde cambió hasta en dos oportunidades el monto que invirtió para la construcción de la PTAR La Enlozada. En el estudio realizado por Apoyo Consultoría del 2022, presentado por la minera para sustentar su propuesta de cuánto deberían cobrarle por el agua residual tratada; se indicó que el gasto fue de US$ 460 millones. Mientras que, en abril 2024, se cambió de postura. En una carta de Julia Torreblanca, vicepresidente de asuntos corporativos de la mina, dirigida a Sedapar, la cifra creció a US$ 480 millones.

La empresa estatal pidió explicaciones por el incremento. En diciembre del 2024, ambas partes acordaron encargar la evaluación de los gastos por ejecución y mantenimiento de la planta, a alguna empresa. En el documento se indica que Cerro Verde remitió una relación de empresas a Sedapar sugiriendo TINSA S.A.C. y a Barrón Valuaciones S.AC. Consultada por esto, Yanet Montoya, sostuvo que se eligió a TINSA de una relación de siete.

Cambio de cifras. Funcionaria de Cerro Verde aumentó el monto de inversión por la construcción de la PTAR La Enlozada en 20 millones de dólares, sin sustento.

Al final, la planta terminó valorizándose en US$ 555 millones, US$ 100 millones más de lo que el mismo Cerro Verde informó al inicio de las negociaciones. “La verdad no nos pareció raro, es un tema económico-financiero que tiene una lógica y hay expertos que tienen que suscribir”, respondió por el caso Yanet Montoya. Para el congresista Jaime Quito la PTAR es una de las plantas más caras del mundo. “Cualquiera podría tener sospechas de cómo se han manejado las cifras”, dijo.

¿SEDAPAR puede operar la PTAR?

Entre los años 2016-2022, el costo de operación y mantenimiento de la PTAR La Enlozada ascendió -siempre según Cerro Verde- hasta US$ 24 millones anuales. Así informó la minera a Apoyo Consultoría. El costo irá incrementándose en una segunda etapa en que pasará de tratar 1800 litros por segundo (l/s) a 2800 l/s. La mencionada consultora calculó que el costo en un año podría tener un pico de US$ 57 millones. Pero en los años siguientes bajar hasta US$ 31 millones. En el octavo convenio específico se acordó que es la minera que costeará la segunda fase con una inversión de US$ 247 millones.

El integrante del directorio de Sedapar, Arturo Arroyo, reconoció que en el supuesto que la minera pagara, lo recaudado alcanza para operar y mantener la PTAR a los costos que informó Cerro Verde. Sin embargo, subrayó que «los gastos muchas veces se encarecen cuando se trata de la administración pública y que ahí tendrían un problema».

Cuadro 4. Leyenda: Estimaciones. Costo de operación y mantenimiento aumentaría cuando inicie segunda fase de tratamiento de PTAR.

Para el legislador Jaime Quito, Sedapar busca “causar miedo” en la población. La empresa manifiesta que si la mina no opera la PTAR, se incrementarán los costos en los recibos. “Se puede operar la planta si pagara Cerro Verde y hasta se tendría ganancias”, replicó. Mientras que el ingeniero Ronal Fernández refirió que es más costoso bombear más aguas negras hasta la PTAR La Enlozada para una segunda etapa. Resaltó que lo más sensato sería ejecutar la segunda fase en la planta la Escalerilla del Cono Norte.

Uno de los directos responsables de la aprobación del octavo convenio es el alcalde de la Municipalidad Provincial de Arequipa (MPA), Víctor Hugo Rivera. La MPA tiene el 84% de las acciones de Sedapar y es representando por su alcalde de turno. Las otras municipalidades provinciales apenas alcanzan el 15% de representatividad juntas. En la práctica, la decisión de la MPA es la única que pesa.

Su voto a favor a este último convenio se dio -coincidentemente. luego que tuviera el compromiso de la minera de financiar el expediente técnico del intercambio vial en la Vía Metropolitana que es la única obra que entregaría el alcalde Rivera al terminar su gestión. «El convenio firmado establece que la Asociación Cerro Verde financiará la elaboración del expediente técnico, que incluye los estudios de suelos, el diseño arquitectónico así como el desarrollo vial y la ingeniería del proyecto, valorizado en más de un millón de dólares. Una vez concluido el expediente, será entregado como donación a la Municipalidad Provincial», informó la MPA.

Así, SEDAPAR y la MPA, renunciaron a miles de millones de dólares bajo la justificación de su propia ineficiencia, ya que – por confesión propia – no pueden gestionar, administrar ni cobrar.

Si valoras nuestro contenido, hazte miembro de la #BúhoComunidad. Así podremos seguir haciendo periodismo. También puedes apoyarnos uniéndote a nuestro canal de YouTube.